来源:智通财经网

2016年以来,中国工业安全领域在法规与技术双重驱动下实现了快速发展。一方面,《网络安全法》与等保2.0将工控安全纳入强制合规,这加速了产品部署;另一方面,工业互联网与智能制造的融合扩大了攻击面,促使防护理念从单点式迈向系统化的纵深防御。这两大趋势共同推动了行业的全面成长。

而受益于这一产业趋势,且已发展成为行业龙头的天地和兴已开始冲击资本市场。智通财经观察到,1月30日,北京天地和兴科技股份有限公司(简称:天地和兴)向港交所主板递交上市申请,中信建投国际、东方证券国际为其联席保荐人。

据弗若斯特沙利文报告显示,若按市场份额计,天地和兴于2024年位居中国工业网络安全市场第一位,整体市场份额为约6.7%,尤其是于中国工业网络安全市场能源领域的市场份额约为8.4%。

而从业绩来看,尽管天地和兴在2023年至2024年实现了营收从4.74亿元至7.27亿元的显著增长,但其盈利指标并未同步改善,同期经调整净利润反而从7023.5万元降至5540.3万元,呈现出了“增收不增利”的窘境。至2025年前三季度,天地和兴的收入为4.39亿元,同比增长22.19%,经调整净利润扭亏为盈录得415.3万元,而2024年同期则为亏损3453.7万元。

坐拥领先市场份额利润端却大幅波动,这令市场不得不审视天地和兴高增长故事背后的可持续性,这也成为了天地和兴能否在IPO中获得理想估值的最大悬念。

迈入内生与并购发展新阶段,国资背景股东阵容堪称豪华

天地和兴的发展历程始于2007年,公司成立初期以电力行业的技术推广与应用服务为主,在服务过程中逐步积累了深厚的行业认知与客户资源。至2013年前后,随着工业基础设施互联程度的提升,其网络安全风险日益凸显,公司开始系统性地关注工控信息安全,并确立了从技术服务向专业安全产品提供商转型的战略方向。

2014年成为公司发展的关键转折点。天地和兴成功承接了国家能源局首批工控安全试点示范项目,并基于在真实工业场景中的实践,正式推出了第一代工控安全产品,由此开启了产品化之路,标志着公司正式切入工业网络安全赛道。

此后三年间,天地和兴集中资源深耕电力行业,服务国家电网、华能、大唐等大型发电集团,不仅积累了丰富的标杆案例,也奠定了其在电力工控安全领域的领先地位。

而在电力行业站稳脚跟后,天地和兴自2018年起开始将成熟解决方案横向拓展至石油石化、轨道交通、智能制造等其他关键信息基础设施领域,实现了跨行业布局。

至2022年,天地和兴迎来重要的技术里程碑——通过IEC62443国际工业安全标准认证,成为全球首家获此认证的工业网络安全企业,这不仅体现了其扎实的技术实力,也为未来进军国际市场奠定了坚实基础。

市场的认可体现在具体的项目与客户结构中。自成立以来,天地和兴已累计为超过6000个项目提供解决方案,覆盖电力、石化、轨道交通等关键行业,应用场景逾200种。其客户高度集中于大型国企,超过50%为国务院国资委监管的核心央企。2023年至2025年前三季度,来自国有企业或国有控股企业的收入占比持续攀升,分别达到69.3%、69.7%和80.8%,构成了公司收入的坚实基本盘。

在持续深耕工业网络安全主业的同时,天地和兴自2024年起开启了战略并购成长的新阶段。公司于2024年策略性收购了北京必可测,借此成功切入能源数智化解决方案领域,将安全能力延伸至智能化运维。随后在2025年,公司又完成了对海博电气的收购,获得了完整的后备储能电源解决方案能力,进一步拓宽了在能源电力市场的产品与服务边界。

这一系列并购标志着天地和兴从内生增长,正式迈入了内生与外延并举的新发展时期,公司可为客户提供工业网络安全解决方案、能源数智化解决方案、后备储能电源解决方案三大服务。

天地和兴能够从工业网络安全领域的领军者,成功拓展至能源数智化与后备储能电源领域,其背后离不开各路资本的鼎力支持。根据招股书披露,天地和兴在上市前已完成A轮至E+轮共六轮融资,构筑起一个阵容豪华的股东体系。

截至IPO前,公司拥有十余家具有国资背景的股东,不仅提供了资金支持,更带来了深厚的行业资源与信用背书。其中,北京京国管持股9.5%,中关村科学城与景德镇蜂巢均持股3.04%,上海中电投持股2.97%,中电科基金持股2.2%,龙岩鑫达持股1.13%等。

与此同时,多家产业资本也成为其重要股东,这有助于天地和兴将工业网络安全解决方案深度融入各类工业场景,构建紧密的产业生态。例如,青岛尚颀(代表上汽集团)持股3.03%,南京南钢(代表南京钢铁集团)持股1.46%,上海网宿与湖北网宿(代表网宿科技)合计持股约1.9%,复星重庆(代表复星集团)持股1.46%。

值得关注的是,多元化的股东结构在推动公司产业发展的同时,一旦未来上市后迎来限售股解禁,相对分散的股权结构也可能令公司股价承压。而天地和兴在2025年12月完成的E+轮融资后,其投后估值已达约30亿元人民币。这一估值水平,很可能成为资本市场评估其IPO定价时的一个重要参照锚点。

应收账款持续走高,并购资产能否成新支柱有待观察

业务发展脉络只是呈现天地和兴成长轨迹的一个侧面,相比之下,财务数据所揭示的状况更能反映企业的真实经营图景。

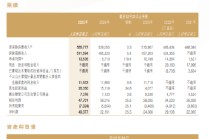

据招股书显示,天地和兴2024年以及2025年前三个季度收入端的持续增长主要有两方面的原因,其一是内生的工业网络安全领域的持续成长,该业务在2024年以及2025年前三季度的收入增速分别为35.9%、16.6%;其二是收购的能源数智化相关收入的并表,2024年以及2025年前三季度,能源数智化解决方案的收入占比分别为11.4%、4.6%。

而造成天地和兴在2024年出现“增收不增利”窘境则是因为期内毛利率的明显下滑。数据显示,天地和兴2024年的毛利率为50.4%,较2023年时60.9%下滑超10个百分点,天地和兴表示,这主要是因为公司于报告期内战略性的承接了一名新的大型企业用户,其两个新项目的硬件及软件销售成本相对较高;其次是因为于2024年开展的能源数智化解决方案业务线贡献的毛利率相对较低,从而拉低了整体毛利率水平。

至2025年前三季度,随着天地和兴毛利率的企稳,从47.8%微增至48.6%,以及公司三费开支的缩减,从60%下降至45%,这带动了公司实现扭亏为盈,重回增长轨道。

虽然天地和兴利润表中的“窘境”是因为战略性引入大客户而造成的非经常性因素所致,但投资者若将目光转移至现金流量表以及资产负债表,可清晰发现公司业务经营中所面临的潜在挑战。

据招股书显示,天地和兴的经营活动所用现金净额呈现持续流出的状态,2023至2025年前三个季度,持续流出净额分别为8352万、9163.4万、1.59亿元。

而经营活动所用现金净额的持续流出,主要是因为贸易应收款项持续高企所致。2023至2025年前三季度,天地和兴的贸易应收款项分别约为6.4亿、9.04亿、10.37亿元,占当期流动资产的比例分别为66.6%、65.9%、65.1%。且同期内贸易应收款项周转天数分别为414天、389天、597天,这意味着销售回款缓慢,大量资金被客户占用。如果主要客户出现支付困难,公司将面临坏账风险。

同时,客户集中度的持续上升亦是天地和兴需直面的挑战。2023至2025年前三季度,天地和兴来自前五大客户的收入占比分别为20%、29.1%、39.7%,而来自最大客户的收入占比分别为5.1%、13.5%、24.5%,持续向单一最大客户集中。这种依赖使公司对少数大客户的议价能力可能减弱,并有可能增加业绩波动的风险。

此外,就现阶段的天地和兴而言,其上市估值的一大关键决定因素,在于公司能否成功整合收购资产并有效释放其业绩增长潜力。天地和兴在较短时间内完成了对北京必可测(能源数智化)和海博电气(后备储能电源)的并购,旨在拓展业务版图。然而,从目前的财务表现看,新业务对营收的贡献尚显薄弱,并购后的整合面临真实挑战,包括企业文化融合、技术平台对接以及销售团队协作等,公司能否深厚的国资及产业股东资源,顺利切入其原有的工业网络安全客户体系,并产生协同效应,仍存在不确定性。

发表评论

2026-02-09 03:35:35回复

2026-02-09 00:02:18回复

2026-02-08 21:14:18回复