:2024利润高增 2025稳健增长 第1张")

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

ÑŵϿعɷ²¼Äê¶ÈÒµ¼¨ ¹É¶&l

中金:维持爱康医疗“跑赢行业”评级 上调目标价至7.63港元

展望2026全年发展,招商银行董事长缪建民:持续提升财富管理、数字科技、风险管理三大能力

酒价内参3月30日价格发布 洋河梦之蓝M6+回落4元

又有明星经理“清仓”卸任,兴证全球基金靠“师徒制”谋新局!

电解铝龙头天山铝业报喜:净利润21.85亿元,同比增长110.45%

Meta接连败诉 涉未向公众披露其已知的产品危害

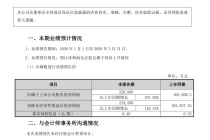

新华制药:董事会审议通过《关于2025年度报告及业绩公告的议案》等多项议案

发表评论

2025-03-30 19:55:16回复